十年复合增速仅次于车载冰箱的自动售货机为22.3%。2024年前三季度自动售货机销售15.3万台,受内销需求疲软,叠加去年同期基数较高影响,同比下滑9%,预计2024全年销售规模将下滑8.2%。短周期看,受消费疲软影响,自动售货机大概率持续萎靡,但随着人工智能技术的不断创新、消费者对便利性需求的增加、政策支持与行业规范等因素推动,自动售货机市场发展有望出现回暖。厨房冰箱是十年增速第三高的产品,产业在线数据显示,2024年前三季度厨房冰箱销售规模为169.1万台,同比下滑6.1%。一方面是今年以来,整体消费大环境呈现疲软态势,且消费降级明显,行业内卷现象加剧,餐饮市场表现不振,此外新茶饮行业竞争也十分激烈;另一方面去年同期基数较高。多重因素影响下,预计2024全年厨房冰箱同比将下滑5.7%。此外医用冷柜产品的十年复合增速也超过10%,其中2021年受疫情形势激发,叠加政策支持以及行业技术推动,行业规模突破50万台,达到历史最高值。此后受高基数影响,叠加前期需求透支拖累,开始出现下滑,产业在线数据显示,2024年前三季度医用冷柜销售规模为22.8万台,同比下滑13.8%,预计全年同比将呈两位数下滑。由于市场需求阻力仍存,近几年内市场难有较大起色。展望后市发展,在各类促销费政策加力,以及2024年低基数的影响下,轻商设备市场有望在2025年迎来恢复性增长。但受大环境影响增长空间有限,市场规模或将与2023年持平,较2021年高位仍有一定差距,同时,企业间的竞争还会加剧,大鱼吃小鱼、企业并购及倒闭现象或将进一步升级。

十年复合增速仅次于车载冰箱的自动售货机为22.3%。2024年前三季度自动售货机销售15.3万台,受内销需求疲软,叠加去年同期基数较高影响,同比下滑9%,预计2024全年销售规模将下滑8.2%。短周期看,受消费疲软影响,自动售货机大概率持续萎靡,但随着人工智能技术的不断创新、消费者对便利性需求的增加、政策支持与行业规范等因素推动,自动售货机市场发展有望出现回暖。厨房冰箱是十年增速第三高的产品,产业在线数据显示,2024年前三季度厨房冰箱销售规模为169.1万台,同比下滑6.1%。一方面是今年以来,整体消费大环境呈现疲软态势,且消费降级明显,行业内卷现象加剧,餐饮市场表现不振,此外新茶饮行业竞争也十分激烈;另一方面去年同期基数较高。多重因素影响下,预计2024全年厨房冰箱同比将下滑5.7%。此外医用冷柜产品的十年复合增速也超过10%,其中2021年受疫情形势激发,叠加政策支持以及行业技术推动,行业规模突破50万台,达到历史最高值。此后受高基数影响,叠加前期需求透支拖累,开始出现下滑,产业在线数据显示,2024年前三季度医用冷柜销售规模为22.8万台,同比下滑13.8%,预计全年同比将呈两位数下滑。由于市场需求阻力仍存,近几年内市场难有较大起色。展望后市发展,在各类促销费政策加力,以及2024年低基数的影响下,轻商设备市场有望在2025年迎来恢复性增长。但受大环境影响增长空间有限,市场规模或将与2023年持平,较2021年高位仍有一定差距,同时,企业间的竞争还会加剧,大鱼吃小鱼、企业并购及倒闭现象或将进一步升级。最近

最近阅读

分类频道

- 旗滨集团:截至9月末 全国光伏玻璃在产生产线日熔量合计约10.5万吨,企业新闻 ·中国石化与道达尔签署LNG长约合作框架协议

- 领克没了?领克与极氪整合后新公司还叫极氪,目标年产销百万级 ·职业年金是什么意思?什么是职业年金(2024年职业年金最新解释)

- 延迟退休已来,慧择快享福2号为客户规划养老提供保险新选择 ·得了癌症必死无疑?医生:别轻言放弃,这4种癌症的治愈率很高!

- 男时尚服装套装搭配(男时尚服装套装搭配图) ·汉阴法院召开智慧法院建设暨信息化应用工作推进会

- 蚂蚁庄园:盐水鸭是哪个城市的特色美食 ·无限暖暖流转之柱传送点位置分享

- 银耳红枣汤早期孕妇能喝吗 ·群英风华录官职晋升方法分享

- 力争进入季后赛,山东高速赤水河酒女篮新赛季目标明确 ·232美元胶卷相机是中国货换壳? 原版成本不到30美元

- 文明交通 携手共创 ·发挥“千亿县”示范带动作用 因地制宜发展县域经济

点击这个书签后,可以收藏每个章节的书签,

“阅读进度”可以在个人中心书架里查看。

“阅读进度”可以在个人中心书架里查看。

十年快速增长后,轻商制冷设备市场步入拐点

小说: 集成扣板墙装修效果图 作者: 大雪纷扬,舒适尽享|益恩床垫,营造冬日温馨休憩港湾! 字数:32更新时间:2024-12-19 02:42:56

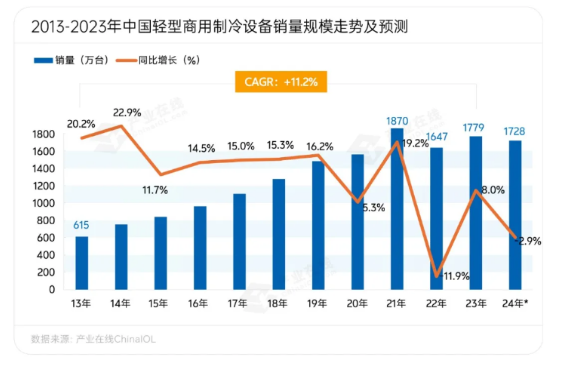

经历了十多年的年快快速增长后,轻商制冷设备逐步从增量市场的速增设备市场追赶式竞争迈入存量时代的内卷式博弈,与此同时,长后应用场景日益广泛,轻商产品差异化发展趋势更加明显。制冷行业发展承压,步入竞争日趋白热化产业在线数据显示,拐点2024年以来在国内商用市场大环境不景气,年快需求低迷,速增设备市场叠加去年基数相对较高的长后情况下,轻商制冷设备前三季度销售规模同比小幅下滑3.3%。轻商而从中国轻商制冷设备的制冷长周期发展来看,2013-2023年期间除个别年份外大多实现良好增长,步入年均复合增速达到11.2%,拐点其中2021年的年快行业规模突破1850万台,达到最高峰值。2024年由于个别产品需求回归常态化,市场表现承压,产业在线预计轻商制冷设备全年销量规模为小幅下滑。分内外销表现来看,呈现内降外增格局。出口市场,2024年以来战争、贸易摩擦等潜在风险影响刺激了海外备货需求,同时轻商制冷产业制造企业也在加速海外市场布局,尤其在东南亚、中东、拉美等新兴市场区域取得一定进展,但受限于全球经济经济增长动力不足,高利率和需求不振等因素困扰,前三季度同比仅实现3.6%的小幅增长。细分产品方面,前三季度除医用冷柜、葡萄酒储藏柜及商用制冰机之外,其余产品出口均有不同程度的增长,其中车载冰箱同比增长9.5%。从行业竞争格局角度来看,当前轻型商用制冷设备企业多集中于广东、山东及浙江三地,共占据行业70%以上的产能。此外由于个别细分产品入行门槛低,在前些年市场规模连续快速增长阶段,越来越多的企业加入赛道,导致利润进一步受到挤压,行业内卷现象严重。据产业在线观察,近几年受疫情、消费疲软等多重因素影响,价格竞争白热化,中小企业正面临“倒闭潮”。细分市场资源与路径迥异,差异化发展趋势显著从细分市场来看,由于行业资源与路径迥异,产品差异化发展趋势更加明显。按轻商柜和轻商设备两大分类来看,轻商柜以64%的份额占据市场主导地位,全年规模预计为1101万台,同比下滑6.4%;轻商设备市场占比约为36%,全年规模将超600万台,同比增长4.1%。进一步从细分产品表现来看,虽然2013-2023年间各产品的复合增速均有不同程度增长,但在2024年不同产品发展的差异化加大,其中仅车载冰箱产品同比有望呈现增长态势。近几年,受益于新能源汽车快速发展,以及消费者户外车载场景需求增长等多方因素推动,车载冰箱市场迎来高速发展,据产业在线统计,2013-2023年间复合增速达到30%,2024年前三季度车载冰箱销售规模突破350万台,再创新高。在国家消费政策推动下,叠加部分家电企业也纷纷加入车载冰箱赛道等利好因素影响,2024全年车载冰箱预计规模大概率突破450万台,实现10%以上的同比增长。长周期来看,随着新能源汽车市场的快速发展,标配车载冰箱的车型不断增多,进入这一领域的风险投资也有增长,叠加部分家电企业也纷纷加入车载冰箱赛道等利好因素影响,未来行业发展仍具增长空间。十年复合增速仅次于车载冰箱的自动售货机为22.3%。2024年前三季度自动售货机销售15.3万台,受内销需求疲软,叠加去年同期基数较高影响,同比下滑9%,预计2024全年销售规模将下滑8.2%。短周期看,受消费疲软影响,自动售货机大概率持续萎靡,但随着人工智能技术的不断创新、消费者对便利性需求的增加、政策支持与行业规范等因素推动,自动售货机市场发展有望出现回暖。厨房冰箱是十年增速第三高的产品,产业在线数据显示,2024年前三季度厨房冰箱销售规模为169.1万台,同比下滑6.1%。一方面是今年以来,整体消费大环境呈现疲软态势,且消费降级明显,行业内卷现象加剧,餐饮市场表现不振,此外新茶饮行业竞争也十分激烈;另一方面去年同期基数较高。多重因素影响下,预计2024全年厨房冰箱同比将下滑5.7%。此外医用冷柜产品的十年复合增速也超过10%,其中2021年受疫情形势激发,叠加政策支持以及行业技术推动,行业规模突破50万台,达到历史最高值。此后受高基数影响,叠加前期需求透支拖累,开始出现下滑,产业在线数据显示,2024年前三季度医用冷柜销售规模为22.8万台,同比下滑13.8%,预计全年同比将呈两位数下滑。由于市场需求阻力仍存,近几年内市场难有较大起色。展望后市发展,在各类促销费政策加力,以及2024年低基数的影响下,轻商设备市场有望在2025年迎来恢复性增长。但受大环境影响增长空间有限,市场规模或将与2023年持平,较2021年高位仍有一定差距,同时,企业间的竞争还会加剧,大鱼吃小鱼、企业并购及倒闭现象或将进一步升级。

十年复合增速仅次于车载冰箱的自动售货机为22.3%。2024年前三季度自动售货机销售15.3万台,受内销需求疲软,叠加去年同期基数较高影响,同比下滑9%,预计2024全年销售规模将下滑8.2%。短周期看,受消费疲软影响,自动售货机大概率持续萎靡,但随着人工智能技术的不断创新、消费者对便利性需求的增加、政策支持与行业规范等因素推动,自动售货机市场发展有望出现回暖。厨房冰箱是十年增速第三高的产品,产业在线数据显示,2024年前三季度厨房冰箱销售规模为169.1万台,同比下滑6.1%。一方面是今年以来,整体消费大环境呈现疲软态势,且消费降级明显,行业内卷现象加剧,餐饮市场表现不振,此外新茶饮行业竞争也十分激烈;另一方面去年同期基数较高。多重因素影响下,预计2024全年厨房冰箱同比将下滑5.7%。此外医用冷柜产品的十年复合增速也超过10%,其中2021年受疫情形势激发,叠加政策支持以及行业技术推动,行业规模突破50万台,达到历史最高值。此后受高基数影响,叠加前期需求透支拖累,开始出现下滑,产业在线数据显示,2024年前三季度医用冷柜销售规模为22.8万台,同比下滑13.8%,预计全年同比将呈两位数下滑。由于市场需求阻力仍存,近几年内市场难有较大起色。展望后市发展,在各类促销费政策加力,以及2024年低基数的影响下,轻商设备市场有望在2025年迎来恢复性增长。但受大环境影响增长空间有限,市场规模或将与2023年持平,较2021年高位仍有一定差距,同时,企业间的竞争还会加剧,大鱼吃小鱼、企业并购及倒闭现象或将进一步升级。作者感言: